Egal ob ich für Kunden eine Pensionsplanung erstelle oder Referate über die finanzielle Vorbereitung für den Ruhestand halte. Ich merke immer wieder, wie wenig Wissen über die AHV besteht oder auch wie sich die AHV-Renten berechnen.

Natürlich ist es so, dass wir in der Schweiz mit der AHV-Rente alleine nicht leben können. Bei einer maximalen Rente von CHF 2’450 pro Monat (2023) ist das gar nicht möglich. Aber wie kommen wir überhaupt auf eine sogenannte maximale AHV-Rente und was können wir aktiv dafür tun?

Auf diese und weitere Punkte möchte ich in diesem Blogbeitrag eingehen. Es geht dabei weniger um die Zahlen, sondern um die Berechnungsgrundlagen. Über die AHV im Grundsatz, habe ich schon einen Beitrag geschrieben.

Nehmen wir als Beispiel Anna (50) und Urs (52), welche verheiratet sind und zwei Kinder haben.

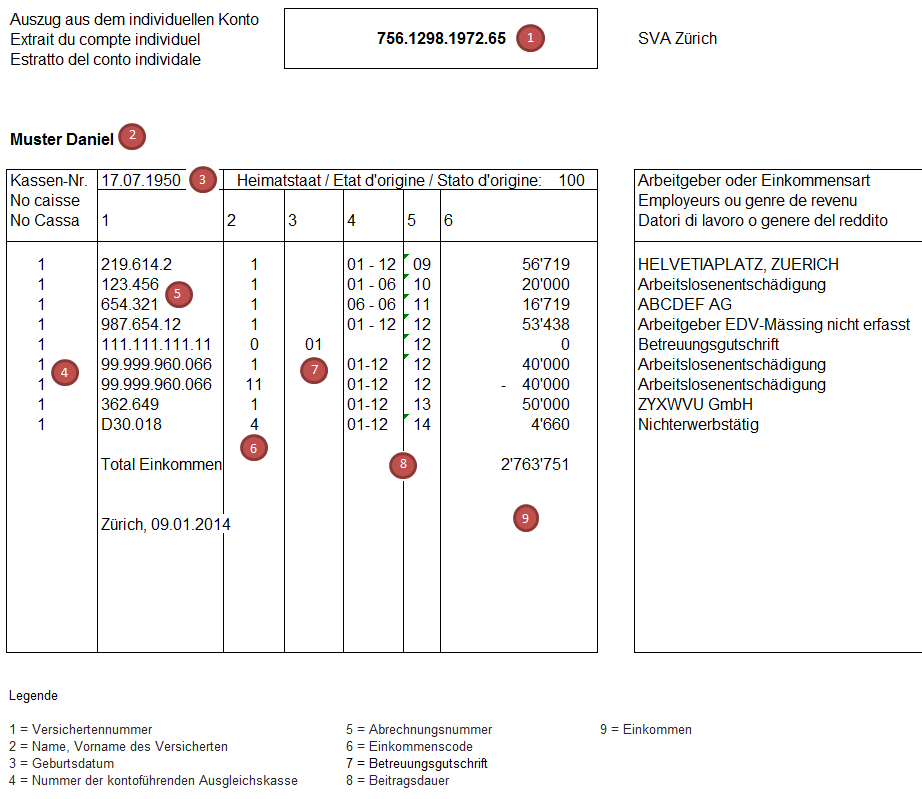

Wenn ich für die Zwei eine Pensionsplanung erarbeite, bestelle ich als Erstes den IK-Auszug bei einer AHV-Ausgleichskasse, welche uns diesen kostenlos zur Verfügung stellt. Warum ich das mache?

Auf dem individuellen Konto (IK) werden jährlich die beitragspflichtigen Einkommen, die Erziehungs- oder Betreuungsgutschriften und die Beitragsdauer erfasst. Das IK bildet die Grundlage, um die AHV-Rente zu berechnen.

Alternativ kann bei den AHV Ausgleichskassen eine Rentenvorausberechnung beantragt werden oder Sie können es selber hier online berechnen.

Und schon sind wir mitten im Thema.

Kunden wie Anna und Urs möchten verstehen, was diese oben genannten Begriffe für sie bedeuten und mit welchen Renten aus der AHV sie rechnen können.

Inhaltsverzeichnis

Beitragspflichtiges Einkommen

Unser «Zähler» für die AHV beginnt ab dem 1. Januar nach Vollendung des 20. Altersjahres zu ticken.

- Wenn wir angestellt sind, meldet unser Arbeitgeber der AHV-Ausgleichskasse jedes Jahr unser Jahreseinkommen und zahlt die Beiträge ein.

- Als Selbständigerwerbende müssen wir uns selbst darum kümmern.

- Wenn wir nicht arbeiten, sei es wegen eines Studiums oder sonstigen Gründen wie z.B. ein Auslandaufenthalt, und wir im ganzen Kalenderjahr kein AHV-pflichtiges Einkommen erzielen, sollten wir uns als AHV-Nichterwerbstätige (Link von der SVA Zürich) anmelden. Dadurch zahlen wir die AHV-Beiträge selber. Diese können von Steuern abgezogen werden.

- Verheiratete, welche nicht arbeiten, deren Ehegatte aber ein AHV-pflichtiges Einkommen erzielt, sind über den Ehegatten bei der AHV versichert.

Diese Lohnmeldungen werden nun eben im individuellen Konto bei der AHV erfasst und ergeben bei der Pension den Durchschnitt der Erwerbseinkommen.

Wie sieht das bei Anna und Urs aus?

Die Eltern von Anna hatten sie während ihres Studiums als AHV-Nichterwerbstätige angemeldet. Vielfach beschäftigen sich die jungen Erwachsenen noch nicht wirklich mit der AHV. Daher ist es gut, wenn die Eltern daran denken.

Da Anna und Urs beide in der Schweiz arbeiten, meldet die Arbeitgeber ihren AHV-Lohn jedes Jahr an die AHV-Ausgleichskasse.

Erziehungs- und Betreuungsgutschriften

Erziehungsgutschriften

Wussten Sie, dass es aus AHV-technischer Sicht am besten gewesen wäre, wenn Sie alle 16 Jahre ein Kind gezeugt hätten?

Wir erhalten für ein Kind, welches wir betreuen (ob eigene oder Adoptivkinder), 16 Jahre Erziehungsgutschriften, welche uns ein zusätzliches, fiktives Einkommen generieren. Dieses wird auf unser bereits vorhandenes, beitragspflichtiges Einkommen dazu gezählt. Haben Sie mehrere Kinder, würden Sie eben pro Kind 16 Mal diese Gutschrift erhalten, wenn die Kinder alle 16 Jahre auf die Welt kämen.

Natürlich habe ich das mit den 16 Jahren Abstand pro Kind, nicht ernst gemeint. Ich glaube, wir sind uns einig, dass es keinen Sinn macht, alle 16 Jahre ein Kind zu zeugen.

Anna und Urs haben zwei Kinder, welche drei Jahre Altersunterschied aufweisen. Somit erhalten Sie 16 + 3 = 19 Jahre Erziehungsgutschriften. Die Gutschriften pro Kalenderjahr werden also nicht kumuliert, sondern nur die Differenzjahre dazu gezählt, welche zwischen den Kindern bestehen.

Bei Verheirateten werden die Erziehungsgutschriften immer zwischen den Ehegatten aufgeteilt. Bei einer Scheidung können die geschiedenen Eltern, eine Änderung bezüglich der Erziehungsgutschriften vornehmen.

Beim Konkubinat geben die Eltern anlässlich der Kindesanerkennung vor dem Zivilstandesamt die Erklärung über die gemeinsame elterliche Sorge ab. Dabei können sie gleichzeitig eine Vereinbarung über die Anrechnung der Erziehungsgutschriften treffen. Sie können also entscheiden, ob jemand von ihnen beiden die ganze Erziehungsgutschrift erhält oder es ebenfalls hälftig aufgeteilt wird.

Dies kann nachträglich geändert werden.

Erziehungsgutschriften, werden nicht im IK-Auszug aufgeführt.

Betreuungsgutschriften

Betreuungsgutschriften erhält, wer pflegebedürftige Verwandte betreut. Auch diese ergeben ein fiktives Einkommen, welches zu unserem Erwerbseinkommen dazu gezählt wird und erhöhen unsere AHV-Renten.

Aber Achtung! Im Gegensatz zu den Erziehungsgutschriften müssen die Betreuungsgutschriften jedes Jahr bei der kantonalen Ausgleichskasse im Wohnsitzkanton der zu pflegenden Person geltend gemacht werden. Sonst verfallen sie.

Wir können Erziehungs- und Betreuungsgutschriften nicht gleichzeitig beanspruchen.

Betreuungsgutschriften werden im IK-Auszug aufgeführt.

Beitragsdauer

Als dritter Faktor kommt die Beitragsdauer dazu. Diese ist zusammen mit dem massgebenden, durchschnittlichen Jahreseinkommen (Durchschnitt aus dem Erwerbseinkommen und den Erziehungs- und Betreuungsgutschriften) das entscheidende Element für die Berechnung der Altersrente.

Maximalrente

Die maximale AHV-Altersrente (CHF 2’450 im Jahre 2023) erhalten wir, wenn:

- Wir keine Fehljahre aufweisen. Dies ist der Fall, wenn wir 44 Beitragsjahre ausweisen (bei Frauen ab Jahrgang 1964 ebenfalls. Die älteren Jahrgänge haben noch Übergangsfristen im Zusammenhang mit der AHV-Reform 2021).

- Ein durchschnittliches Jahreseinkommen von mindestens CHF 88’200 erzielt haben. Darin sind die Erziehungs- und Betreuungsgutschriften enthalten.

Vollrente

Eine volle AHV-Rente bedeutet, dass wir keine Fehljahre aufweisen, aber unser durchschnittlicher AHV-Lohn tiefer als das oben erwähnte Maximum ist. Somit wird unsere AHV-Rente kleiner als das Maximum, aber nicht weniger als das Minimum von aktuell CHF 1’225.

Wer eine Beitragslücke aufweist, hat nur Anspruch auf eine Teilrente. Jedes fehlende Beitragsjahr führt zu einer Kürzung der Rente (1/44 pro Jahr). Das sind pro Fehljahr 2,3 % weniger Rente.

Falls Sie eine Beitragslücke nach Alter 20 aufweisen und Sie vor 20 bereits einen AHV-pflichtigen Lohn erzielt haben, werden diese sogenannten Jugendjahre zum Auffüllen der Lücke beigezogen und für die AHV-Rentenberechnung verwendet.

Das ist allerdings nur möglich, sofern die Beiträge für die entstandenen Lücken in Folge Verjährung (fünf Jahre) nicht mehr eingefordert werden können.

Falls Sie in den letzten fünf Jahren von heute aus betrachtet, eine Beitragslücke aufweisen, können Sie diese noch nachzahlen. Alles, was länger zurückliegt, kann nicht mehr korrigiert werden. Um sicherzugehen, dass hier keine Lücke entsteht, sollten Sie alle 5 Jahre ein IK-Auszug bestellen.

Beiträge aus dem Ausland

Wenn Sie innerhalb der EU/EFTA wohnhaft und arbeitstätig sind, können Sie keine freiwilligen AHV-Beiträge leisten, weil Sie dem Sozialversicherungsgesetz des Aufenthaltslandes unterstehen. Hier entsteht also aus Sicht der AHV eine Beitragslücke.

Sind Sie ausserhalb der EU/EFTA wohnhaft, können Sie sich der freiwilligen AHV unterstellen.

Splitting und Plafonierung beim AHV-Renten berechnen

Splitting

Als Verheiratete teilen wir ja gerne alles, oder? Natürlich auch als Konkubinat. Aber der Gesetzgeber erkennt das Konkubinat im Gesetz nicht an.

Wenn nun also Anna und Urs 65 werden (auch hier schreibe ich wieder, wie es mit der AHV-Reform 2021 aussieht), werden alle voran genannten Faktoren und noch weitere zusammengetragen.

Grundsätzlich berechnen sich die AHV-Renten für jede Person einzeln. Personen, welche im Konkubinat leben, erhalten somit eine AHV-Einzelrente. Das kann bedeuten, dass beide jeweils eine Maximalrente erzielen könnten. Vor allem aber bei Frauen, welche eine Babypause einlegten und im Konkubinat leben, kann es sein, dass sie nicht auf die Maximalrente kommen.

Bei Anna und Urs wird, weil sie ja verheiratet sind, die AHV-Rente des Ehepartners, der zuerst in Pension geht, berechnet. Somit bei Urs.

Erst bei der Pensionierung von Susanne werden die Einkommen während der Ehejahre gesplittet, das heisst je zur Hälfte den beiden Ehepartnern gutgeschrieben.

Dies kann bei Frauen, welche vor ihrem Mann in den Ruhestand gehen, bedeuten, dass ihre AHV-Rente tiefer ausfällt, weil die Einkommensanteile des Mannes dann noch nicht angerechnet werden.

Bei Anna und Urs ist das aber nicht der Fall.

Im nachfolgende Beispiel einer realen Rentenberechnung, sehen Sie, wie das Splitting vollzogen wird und auch die Anrechnung der Erziehungsgutschriften (EGS).

Plafonierung

Die Berechnungen haben ergeben, dass Anna und Urs zusammen auf die maximale AHV-Ehepaarrente kommen, von CHF 3’675 pro Monat. Wären sie nicht verheiratet, würde beide zusammen CHF 4’900 erhalten (wenn beide auf das Maximum kämen).

Bei Ehepaaren kommt die Plafonierung der Rente zum Zug und dies bedeutet, dass sie zusammen maximal 150 % der Einzelrente bekommen, auch wenn sie eigentlich mehr Rente zu guthätten.

Anna und Urs bekommen jeweils eine eigene Rente. Diese beiden Renten sind aber im Normalfall reduzierter, als wenn sie nicht verheiratet wären.

Wenn Anna und Urs das umgehen möchten, müssten sie sich scheiden lassen. Ob das aber Sinn macht, sei mal dahingestellt. Ich habe noch kein Ehepaar beraten, welches sich wegen der AHV scheiden liess.

Im nachfolgenden Beispiel sehen Sie ein reales Beispiel, wie sich die Rente des ersten Ehegatten verändert, wenn der zweite in Pension geht.

Kinderrente

Sie erhalten übrigens noch eine sogenannte Kinderrente aus der AHV, wenn Ihre Söhne oder Töchter folgende Bedingungen erfüllen:

- bis diese das 18. Altersjahr beendet haben, oder

- bis diese ihre Ausbildung abgeschlossen haben, längstens aber bis zum vollendeten 25. Altersjahr.

Auch die Kinderrenten werden bei Ehegatten plafoniert.

Falls Sie die AHV-Rente vorbeziehen, also vor 65 haben möchten, besteht kein Anspruch auf diese Kinderrenten während dieser Phase.

Anna und Urs haben keinen Anspruch auf Kinderrenten, weil ihre Kinder erwachsen sind und ihre Ausbildungen abgeschlossen haben, wenn sie 65 sind.

Beginn der Altersrente

Am ersten Tag des Monats, nach der Vollendung des Referenzalters, entsteht der Anspruch auf die AHV-Altersrente.

Damit Anna und Urs ihre Renten auch zu diesem Zeitpunkt bekommen, müssen sie sich dann proaktiv bei der zuständigen Ausgleichskasse melden. Es ist im Normalfall eine Hohlschuld. Die Rente wird also nicht einfach ausbezahlt.

Das Anmeldeformular (via diesem Link können Sie es online ausfüllen oder das entsprechende PDF herunterladen), sollten Susanne und Peter rund drei bis vier Monate vor Erreichen des 65 Altersjahres einreichen. Es kann einige Zeit dauern, bis die Ausgleichskasse das Berechnen der AHV-Renten durchgeführt hat.

Wie weiter in der Pensionsplanung?

Somit wissen Anna und Urs, welche AHV-Altersrenten sie erwarten können und verstehen auch, zumindest in groben Zügen, wie sich diese AHV-Renten berechnen.

Im Verlauf der weiteren Planung ihrer Pension werde ich ihnen aufzeigen können, was sie bei der AHV beachten müssen, wenn sie sich frühzeitig pensionieren lassen, eine gleitende Pension umsetzen möchten oder sogar über das Referenzalter hinaus (65) weiterarbeiten.

Ebenfalls zu beachten ist, dass Anna und Urs noch eine gewisse Zeit arbeiten werden und sich ihre Einkommen somit auch noch verändern können, was einen Einfluss auf die AHV-Renten haben kann.

Daher ist es unabdingbar, dass die Finanzplanung für Ihre Pension immer wieder überprüft werden muss.