")

Wurden Sie zwischen 1965 und 1980 geboren? Wenn ja, gehören Sie der sogenannten Generation X (GenX) an.

Auch ich bin einer der GenX. Es wird viel über die Babyboomer oder die Generationen Y und Z geschrieben. Wie aber sieht es mit der vergessenen GenX aus?

Da ich Finanzplaner bin, möche ich mit diesem Artikel aufzeigen, wo die Herausforderungen für den nächsten Lebensabschnitt bezüglich Finanzen für diese Generation sind. Dies mache ich wie in einer Finanzplanung, aus einer gesamtheitlichen Sicht, ohne zu tief ins Thema einzutauchen. Ich behandle nur die wesentlichsten Bereiche.

Inhaltsverzeichnis

Die vergessene Generation

Zu Beginn eine grafische Einordnung der Generationen (natürlich gibt es hier auch immer unterschiedliche Ansichten zum Beginn und Ende).

Sie sind im Jahr 2022 nun also zwischen 43 und 57 Jahre alt. Dies bedeutet hier in der Schweiz, dass in 7 bis 8 Jahren die ersten Frauen und Männer dieser Generation in den Ruhestand gehen. Die jüngsten haben noch rund 21 bis 22 Jahre Zeit. Und ich betrachte nun alles mit dem Stand von 2022 und befasse mich nicht (oder nur kurz) mit angedachten Reformen.

Der Schriftsteller Douglas Coupland hat mit seinem 1991 erschienen Roman «Generation X» diesen Begriff popularisiert. Die Bezeichnung gab es aber schon länger.

«Vergessen» nennt man diese Generation, weil in den Medien viel über die Baby-Boomer und die jüngeren Generationen wie Y und Z geschrieben wird. Vor allem die jüngeren Generationen machen stärker auf sich aufmerksam. Die GenX hingegen ist diesbezüglich viel ruhiger. Sind wir zu lieb?

Wohl kaum. Dies hat eher mit der geschichtlichen Phase zu tun, in welcher die GenX aufgewachsen ist. Verschiedenste Artikel befassen sich mit diesem Thema, welche im Internet gefunden werden können.

Wo stehen wir aktuell?

Betrachten wir aber nun die Situation unserer Altersvorsorge.

Vorab möchte ich hier klarstellen, dass dies keine wissenschaftliche Arbeit ist, sondern der Versuch von mir, die finanzielle Situation der GenX in Bezug auf den Lebensabschnitt nach der Pensionierung zu beleuchten und unsere Herausforderungen herauszukristallisieren.

Auch die Generation vor oder nach uns betrifft diese Herausforderungen.

Hier in der Schweiz haben wir das 3-Säulensystem. Betrachten wir nun also diese einzelnen Säulen aus Sicht der GenX.

AHV: Die erste Säule (bekommen wir noch eine Rente?)

1948 wurde mit der Auszahlung der ersten Renten die staatliche Altersvorsorge gestartet. Diese Rente wird mit dem sogenannten Umlageverfahren finanziert und hat zum Ziel, den Existenzbedarf im Alter zu sichern. Ist eine Existenz in der Schweiz mit maximal CHF 2’390.- im Monat möglich? Defintiv nicht.

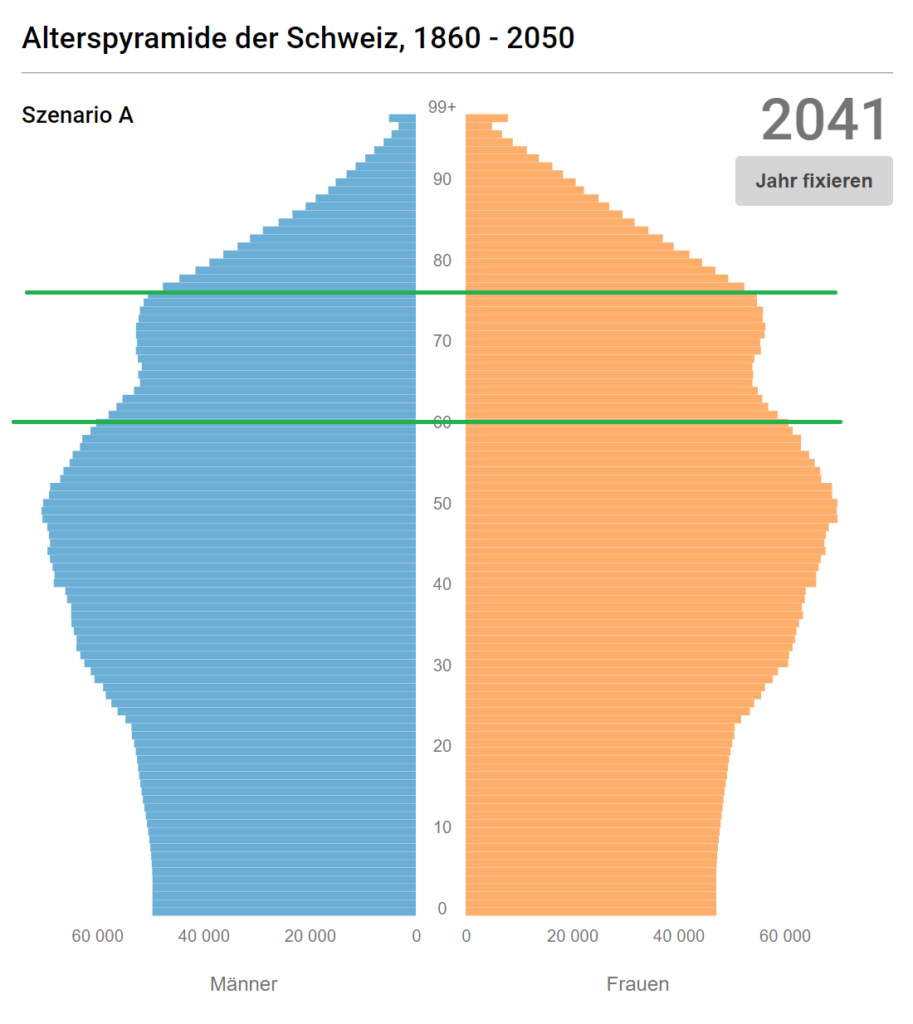

Wenn wir nun die GenX betrachten und dazu die Alterspyramide der Schweiz (Bundesamt für Statistik: Quelle für untenstehende Grafik) verwenden, sehen wir, dass sich die Altersstruktur in den vergangenen Jahren stark verändert hat. Die geburtenstarken Jahrgänge gehen langsam in die Pension. Wenn nun die GenX ihre Rente aus der AHV erhält, bildet sich fast schon eine umgekehrte Pyramide.

Die grünen Linien markieren die Generation X Jahrgänge 1965 bis 1980. Ich habe hierbei das Referenzszenario des Bundesamtes für Statistik (Jahr 2021) genommen. Die Details hierzu können dem obenstehenden Link entnommen werden.

Diese Situation und die damit verbundenen Herausforderungen bestehen nicht nur in der Schweiz. Wie es sich in anderen Ländern verhält, entnehmen Sie dem nachfolgenden Link: Entwicklung

Japan, aber auch China stehen diesbezüglich vor grossen Herausforderungen.

Erwerbstätige und Rentner

Gemäss aktuellen Zahlen finanzierten im Jahr 2021 rund 3 erwerbstätige Personen einen Rentner. Im Jahr 2041 könnten dies noch lediglich 2 Personen sein. Wenn ich also mit 65 Jahren in die Pension gehe (falls ich das dann so möchte und dieses Rentenalter auch noch gilt), würden lediglich noch zwei Erwerbstätige meine Rente aus der AHV finanzieren.

Nicht gerade eine beruhigende Vorstellung. Zumal verschiedenste Reformbemühungen nicht umgesetzt wurden. Wir müssen uns bewusst sein, dass die GenX mit der AHV nicht gleich stark rechnen kann, wie die Babyboomer Generation vor uns dies noch konnte.

Wir können als Einzelperson die AHV-Rente nicht optimieren, in dem wir den Arbeitgeber wechseln oder durch die Veränderung des Produktes, eine bessere Rendite erwirtschaften. Wir sollten aber sicherstellen, dass wir keine Lücken haben.

Gerade auch bei Konkubinatspaaren, wo z.B. die Frau nicht oder nur Teilzeit arbeitet, hat sie Möglichkeiten (wenn der Partner einverstanden ist), über die Erziehungsgutschriften ihre Rente aufzubessern.

Ich merke in meinen Beratungen und Referaten immer wieder, wie wenig Wissen bezüglich der AHV besteht.

![]() Tipp:

Tipp:

Bestellen Sie kostenlos den sogenannten IK-Auszug bei Ihrer Ausgleichskasse. Mit dieser Übersicht können Sie prüfen, ob Sie eine Beitragslücke in der AHV haben. Dies würde so sein, wenn Sie ein ganzes Kalenderjahr keine AHV-Beiträge geleistet haben und zu diesem Zeitpunkt auch nicht verheiratet waren.

Pensionskassen: Die zweite Säule (wie hoch wird unsere Rente noch sein?)

Die Berufliche Vorsorge (BVG), wie wir sie heute kennen, wurde 1985 eingeführt. Das Ziel dabei war, zusammen mit der AHV via Renten den gewohnten Lebensstandard nach der Pensionierung sicherzustellen. Im Gegensatz zur AHV wird innerhalb der Pensionskasse jedoch das Kapitaldeckungsverfahren angewendet.

Wenn Ihre Pensionskassenrente nur nach gesetzlichen Mindestbestimmungen zustande kommt, werden Sie mit der AHV-Rente zusammen, Ihren gewohnten Lebensstandard nicht weiterleben können.

Im Gesetz wurde damals definiert, wie die gesetzlichen Minimalleistungen berechnet werden. Ich möchte hier nicht zu stark in die Details eingehen. Eine Zahl ist aber dennoch wichtig: CHF 60’945.-. Dies ist der sogenannte ‘koordinierte maximale BVG-Lohn’ (Stand 2022).

Die Sparbeiträge für das Alter werden gemäss Gesetz (bzw. Minimalleistungen Gesetz) von diesem maximalen Lohn errechnet und nicht von Ihrem effektiven Lohn. Wenn Ihr Jahreseinkommen also grösser ist als dieser Betrag und Sie einer Pensionskasse angeschlossen sind, welche nur die gesetzlichen Leistungen gemäss BVG (Minimalleistungen gemäss Gesetz) abdeckt, entsteht hier eine erhebliche Lücke.

Ein grösserer Teil der Erwerbstätigen hier in der Schweiz erzielt ein höheres Einkommen.

In meinen Beratungen sehe ich beide Varianten. Arbeitgeber, die Ihre Mitarbeiter nur gemäss den gesetzlichen Mindestanforderungen versichern. Hier sind die finanziellen Lücken und somit die Einbussen sehr hoch.

Es gibt aber auch sehr viele Arbeitgeber, welche innerhalb der Pensionskasse die Leistungen besser versichern, als dies das Gesetz vorsieht. Wenn wir beim versicherten Lohn bleiben, bedeutet dies z. B. das dieser auch über die genannten CHF 60’945.- ausgeht.

Nichtsdestotrotz entstehen nun auch mit diesen verbesserten Leistungen finanzielle Lücken. Ich möchte hier nur Stichworte wie Umwandlungssatz und Verzinsung nennen.

Viel zu oft merke ich in meinen Beratungen, dass meine Kunden sich noch nie wirklich mit ihren Pensionskassenleistungen auseinandergesetzt haben. Dies sollten aber alle dringlichst tun!

Sind Sie sich bewusst, dass sich ein grosser Teil Ihres Vermögens innerhalb der Pensionskasse befindet? Vor allem auch darum, weil ja der Arbeitgeber den gleichen Beitrag wie wir selbst zusätzlich einzahlt.

Was bedeutet dies nun aber für die GenX?

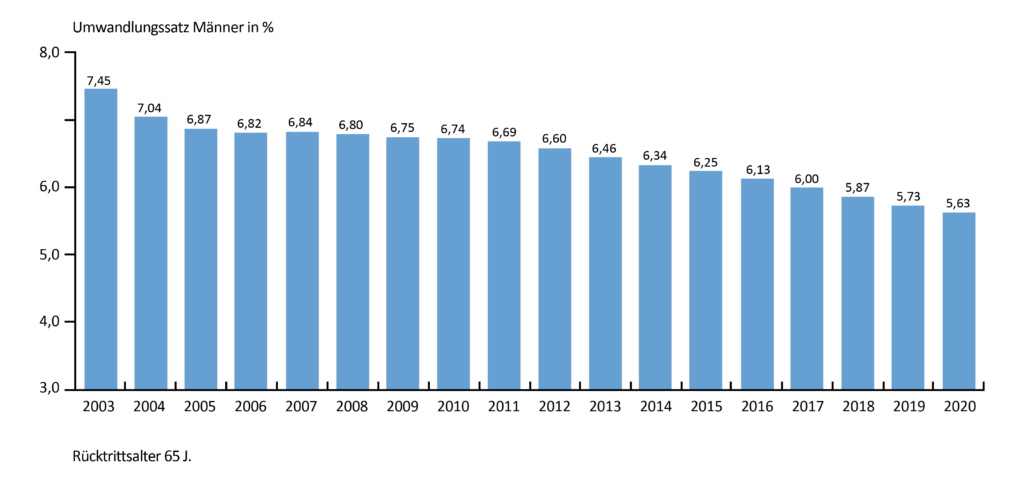

In der untenstehenden Grafik kann die Entwicklung des Umwandlungssatzes bei Männern Alter 65 (ich habe leider keine Grafik für Frauen gefunden) betrachtet werden. Diese Sätze sind mit der umhüllenden Lösung (obligatorische und überobligatorische Leistungen zusammen) gerechnet. Ich bin mir fast sicher, dass dieser Umwandlungssatz im Jahr 2041 bei unter 5% liegen wird. Anders gesagt, unsere Renten werden nochmals deutlich sinken!

Was die Senkung bedeuten würde: Alterskapital mit 65 mal einen angenommenen Umwandlungssatz

CHF 100’000.- x 5.63 % = CHF 5’630.- Rente pro Jahr

CHF 100’000.- x 5.00 % = CHF 5’000.- Rente pro Jahr

CHF 100’000.- x 4.00 % = CHF 4’000.- Rente pro Jahr

Sie würden also mit dem gleichen Kapital, rund 29 % weniger Rente erhalten.

Bei der Verzinsung bin ich nicht so pessimistisch. Die Mindestverzinsung im obligatorischen Bereich ist aktuell bei einem Prozent.

Die effektive Verzinsung lag in den letzten Jahren aber durchaus höher. Hier kommt es sehr stark darauf an, welche Pensionskasse gewählt wurde. Gerade auch für die GenX.

So langsam hat unsere Generation ein gewisses Kapital innerhalb der Pensionskasse aufgebaut. Wie viel dies genau ist, kann jeder ganz einfach im Leistungsausweis der Pensionskasse nachprüfen.

Bevor Sie nun weiterlesen, würde ich Ihnen empfehlen, dieses Dokument hervorzuholen. Diesem Leistungsausweis können Sie die aktuelle Zahl (suchen Sie nach den Begriffen «aktuelles Sparguthaben / Sparkapital etc.) entnehmen.

Was bringt uns der Zins?

Wenn wir mal davon ausgehen, dass wir mit Alter 45 rund CHF 100’000.- in der Pensionskasse haben, macht es für die nächsten 20 Jahre einen erheblichen Unterschied, ob dieses Kapital mit 1 %, 2 % oder mehr verzinst wird.

Alterskapital ohne Zusatzzahlung nach 20 Jahren:

CHF 100’000.- x 1 % = CHF 122’019.-

CHF 100’000.- x 2 % = CHF 148’594.-

CHF 100’000.- x 3 % = CHF 180’611.-

Für GenX ist die Verzinsung des Alterskapitals in den nächsten Jahren ein sehr wichtiger Faktor. Je nach Lohnentwicklung und Arbeitsverhältnis haben wir jetzt ein gewisses Kapital innerhalb der Pensionskasse. Es kommt (hoffentlich) aber in den nächsten Jahren noch einiges an Kapital hinzu. Somit spüren wir den Zinsbeitrag immer stärker.

Im Jahr 2021 haben Pensionskassen das Alterskapital mit bis zu 9.5 % verzinst (ein Rekordwert). Es ist also möglich und wird für die Zukunft sehr entscheidend sein. Es gab aber auch Pensionskassen, die nur das Minimum verzinsten.

Lassen Sie mich meine Ausführungen in Zahlen darstellen:

Alter 65

Verzinsung 1 % (20 Jahre) Umwandlungssatz Rente

CHF 122’019.- 5.63 % CHF 6’869.-

CHF 122’019.- 5.00 % CHF 6’100.-

CHF 122’019.- 4.00 % CHF 4’880.-

Verzinsung 2 % (20 Jahre) Umwandlungssatz Rente

CHF 148’594.- 5.63 % CHF 8’365.-

CHF 148’594.- 5.00 % CHF 7’429.-

CHF 148’594.- 4.00 % CHF 5’943.-

Je höher das Alterskapital und die Verzinsung sind, desto deutlicher wird der Effekt bzw. die Differenzen. Ich habe hier bewusst nur den Betrag über CHF 100’000.- und die Verzinsung mit 1 % oder 2 % dargestellt, um es einfacher aufzuzeigen.

Schlussendlich ist es aber so, dass wir aus heutiger Sicht für unsere Generation mit noch tieferen Renten rechnen müssen als diejenigen, welche auf den aktuellen Leistungsausweisen ausgewiesen werden.

![]() Tipp:

Tipp:

Prüfen Sie jedes Jahr Ihren Pensionskassenausweis und vergleichen Sie ihn mit dem Vorjahr. Somit sehen Sie, wie das grösste Vermögen (bei vielen von uns), sich entwickelt.

Als Angestellte können wir die Pensionskasse nicht auswählen, aber allenfalls kann mit dem Arbeitgeber zusammen geprüft werden, ob es eine bessere Pensionskassenlösung gibt. Fragen kostet nichts!

Private Vorsorge: die dritte säule (die eigene Vorsorge)

1987 wurde die Säule 3a in der Schweiz eingeführt. Die Idee dahinter ist, die individuellen Bedürfnisse im Alter abzudecken. Darum ist es auch so, dass jeder ein- oder mehrere, eigene 3a Gefässe haben kann, in welche einbezahlt werden dürfen.

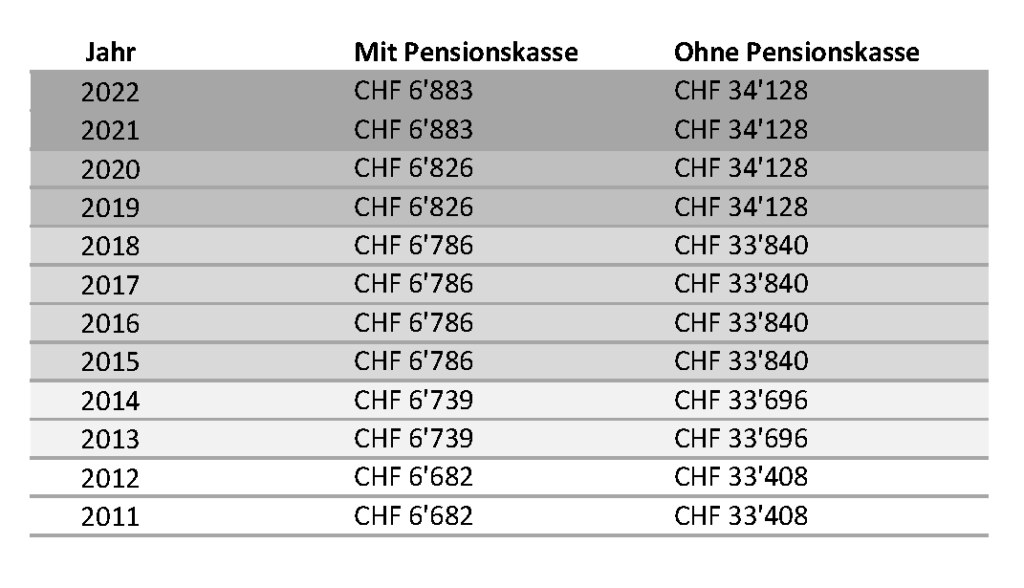

Die aktuelle Obergrenze pro Jahr und Person liegt bei CHF 6’883.- (Erwerbstätige mit Pensionskasse) oder CHF 34’416.- (maximal 20% des Nettoeinkommens für Erwerbstätige ohne Pensionskasse). Im Gegensatz zur AHV (nur Rente) und Pensionskasse, bei welcher man zwischen Kapital und Rente wählen kann, wird hier das einbezahlte Kapital auch wieder als Kapital ausbezahlt.

Wie bei der AHV und Pensionskasse (wird automatisch via Lohnausweis gemacht) kann der einbezahlte Betrag vom steuerbaren Einkommen abgezogen werden. Beim Bezug werden einmalige Einkommenssteuern (separat zum übrigen Einkommen) fällig.

Konto, Depot und Lebensversicherung

Innerhalb der Säule 3a haben wir die Möglichkeit, das Geld in verschiedenste Arten von Säulen 3a einzuzahlen. Es gibt sowohl Konto- und Depotlösungen, als auch Lebensversicherungen.

Bei den Depotlösungen hat es in den letzten Jahren gewisse Innovationen gegeben. Es ist mittlerweile möglich, in bis zu 100 % Aktien zu investieren und dadurch eine bessere Rendite (keine Garantie) zu erzielen.

Eine Lebensversicherung (gemischte Police, also Sparen und Risiko kombiniert), macht bei den aktuell tiefen Zinsen leider meistens keinen Sinn. Ich meine hier aber nicht bestehende Policen, sondern wenn Sie jetzt eine neue Police abschliessen würden und die Laufzeit weniger als 20 Jahre beträgt.

Die Säule 3a bietet uns die grösste Flexibilität in Bezug auf die Möglichkeiten. Und auch hier ist es so, dass es für unsere Generation sehr entscheidend ist, in welches 3a Gefäss wir das Geld einzahlen. Wenn es finanziell möglich war, haben wir in den letzten Jahren bereits einiges an Kapital eingezahlt. Somit kommt auch hier wieder der Zinseszins zum Zug.

In meinen Beratungen sehe ich aber immer wieder, dass sich meine Kunden vielfach nicht genug damit auseinandersetzen. Ein Säule 3a Gefäss wird wohl eröffnet, aber danach nicht laufend überprüft, ob das gewählte Produkt den Anforderungen noch gerecht wird. Ein Wechsel könnte jederzeit vollzogen werden.

Wo haben wir unser Säule 3a Geld?

Hierzu möchte ich auf untenstehende Tabelle verweisen. Leider habe ich keine aktuelleren Zahlen gefunden. Wenn wir aber den Bereich der Anlagefonds betrachten, zeigt sich die oben beschriebene Thematik. Knapp 24 % der Säule 3a Gelder (Banken) sind hier in Anlagen investiert. Natürlich gibt es gute Gründe um das Geld auf einem Konto zu haben. Aber vielfach ist es einfach so, weil wir (die Kunden) nichts verändern.

Der maximale 3a Einzahlungsbetrag erhöht sich immer, wenn die AHV-Renten der Teuerung angepasst werden. Da die Teuerung in den letzten Jahren nicht hoch war (dies könnte sich in den nächsten Jahren aber ändern), ist auch der Betrag nicht stark gestiegen. Dies merken wir, wenn wir die Zahlen in der nachfolgenden Tabelle betrachten:

Wäre es nicht von Vorteil, wenn wir das steuerliche attraktive Vorsorgen mit einem höheren Betrag nutzen könnten? Somit könnten die «Altersvorsorgeverluste», welche wir bei der Pensionskasse erfahren, ein wenig aufgefangen werden.

Hierzu werden gerade zwei Themen in Bern diskutiert.

Die Beitragseinzahlungen sollen erhöht werden (CHF 15’000.- für Angestellte). Auch soll es möglich werden, sich in die Säule 3a einkaufen (wie bei einer Pensionskasse) zu können. Damit könnten wir die Differenz zwischen dem per dato effektiv einbezahlten Betrag und des möglichen/maximalen, einzubezahlenden Betrages, ausgleichen. Natürlich muss die notwendige Liquidität vorhanden sein bzw. darf das Vermögen nicht anderweitig eingesetzt werden.

Diese «Verbesserungen» könnten gerade der GenX eine deutliche Optimierung ermöglichen. Steuern sparen und Kapital aufbauen. Eine sinnvolle Vorstellung oder nicht?

![]() Tipp:

Tipp:

Prüfen und vergleichen Sie Ihre Säule 3a mit den Möglichkeiten, welche Ihnen der Markt heute bietet. Dabei gilt es immer, den Anlagehorizont (wie lange haben Sie Zeit) und Ihre persönliche Risikobereitschaft zu prüfen.

Wenden wir uns dem nächsten Vermögenswert zu:

Immobilien: Die vierte säule (Betongold)

Der eine oder andere hat in ein Eigenheim investiert. Allenfalls sogar noch bevor die Preise stark gestiegen sind. Oder vielleicht besteht der Wunsch nach einem Eigenheim?

Auch dieser Vermögenswert kann als Altersvorsorge betrachtet werden. Leider ist es aber auch hier so, dass gewisse Herausforderungen auf uns zu kommen.

Wenn die von mir weiter oben skizzierten Szenarien eintreffen, werden die Renteneinnahmen in Zukunft tiefer ausfallen. Das wiederum hat Auswirkungen auf die Finanzierung bzw. die Tragbarkeit Ihrer Liegenschaft. Gerne erkläre ich, was ich damit meine.

Falls die Immobilienpreise in den nächsten Jahren weiter steigen, stellt die Finanzierung im Zusammenhang mit der Höhe der Hypothek kein Problem dar. Bestenfalls kann es sogar sein, dass Sie nur wenig bis gar nichts amortisieren müssen.

Denn wenn der Wert der Immobilie steigt, kann dies dazu führen, dass Ihre Hypotheken im Verhältnis zu diesem Wert bei weniger als 65 % liegen und nicht mehr bei 80 %, wie dies vielleicht beim Kauf der Liegenschaft der Fall war. Und dies wiederum bedeutet, dass gemäss heutigen Richtlinien keine Amortisation vorgenommen werden müsste.

Die Tragbarkeit ist unsere Herausforderung!

Bei der Tragbarkeit (unter Tragbarkeit versteht man das Verhältnis der Finanzierungskosten einer Liegenschaft, mit ca. 5 % Zins gerechnet, zum Einkommen des Kreditnehmers. Diese Kosten dürfen nicht höher als 33 % bis max. 40 % je nach Anbieter, unseres Einkommens sein) im Zusammenhang mit Ihrem Einkommen sieht es aber anders aus.

Wenn Sie nun nur noch rund 60 % Ihres vorherigen Einkommens via Renten erhalten, ist diese Tragbarkeit höchstwahrscheinlich nicht mehr gegeben. Dies bedeutet, dass Sie darum einen gewissen Teil der Hypothek zurückzahlen (amortisieren) müssen.

Dies könnte allenfalls mit den Geldern aus den 3a Gefässen gemacht werden. Nur wird dadurch die Liquidität stark reduziert und Sie können die entstandene Vorsorgelücke zwischen Bedarf und Renten nicht mehr mit diesem Kapital ausgleichen.

Wenn Sie dann die Liegenschaft verkaufen müssten, weil Sie sonst illiquid sind und Sie zu diesem Zeitpunkt nicht die einzigen Verkäufer wären, würde das wiederum einen Druck auf die Immobilienpreise auslösen. Dies muss zwar nicht so passieren, wäre aber möglich. ![]() Tipp:

Tipp:

Prüfen Sie Ihre Finanzierung. Müssen Sie allenfalls einen Teil der Hypothek zurückzahlen und haben Sie dann noch genügend liquide Mittel, um so zu leben wie Sie sich das vorstellen?

Und was müssen wir noch beachten?

Das führt mich gleich zu meinem nächsten Punkt.

Der vermutlich grössere Teil der GenX ist momentan in der Situation, dass noch Kinder zu Hause leben, welche finanziell betrachtet, unsere Ausgaben belasten. Aber bitte denken Sie daran, dass unsere Kinder wichtig sind für die Altersvorsorge. Stichwort AHV. Aber ich gehe stark davon aus, dass Sie Ihre Kinder nicht darum haben.

Die aktuelle Sparquote könnte aber durch die Kinder eher tiefer ausfallen. Wenn die Kinder z.B. in 10 Jahren finanziell unabhängig sind (kann auch noch länger gehen), müssten Sie die dadurch freiwerdende Sparquote vollumfänglich auf die Seite legen.

Sinnvollerweise überprüfen Sie aber heute schon, ob es nicht möglich ist, mehr Geld auf die Seite zu legen und dabei nicht einfach zu sparen, sondern zu investieren. Hier spreche ich indirekt Ihr Budget an. Haben Sie schon mal eines aufgestellt?

Wertschriften: Die fünfte Säule (werden sie Investor)

Unter Wertschriften verstehe ich die verschiedensten Finanzinstrumente, wie Aktien, Obligationen und sonstige Wertpapiere.

Grundsätzlich ist es heute ja so, dass wir am Investieren nicht vorbeikommen. Wir erhalten über das Anlegen die Möglichkeit, unser Geld für uns arbeiten zu lassen. Dieses Sparvorgehen ist bereits ab kleineren Beträgen möglich. Schliesslich kann sich nicht jeder von uns eine Renditeliegenschaft leisten und daraus dann ein Einkommen beziehen.

Magisches Dreieck

Bei Vermögensanlagen wird vielfach über magische Dreieck gesprochen. Damit sind die Anlagekriterien «Liquidität», «Sicherheit» und «Rentabilität» gemeint.

Es gilt, zuerst die notwendigen liquiden Mittel (auf Konten) aufzubauen, bevor Sie investieren. Somit kommen Sie nicht in die Situation, dass Sie im schlechten Momente (z.B. Minus an den Börsen) das investierte Kapital beziehen müssen. Ich sage meinen Kunden, Sie sollen ihre Wohlfühlliquidität selber definieren. Beim einen sind es CHF 10’000 und beim anderen gar CHF 100’000.

Zinseszins

Im Zusammenhang mit der Rentabilität kommen wir wiederum auf das Zauberwort «Zinseszins» zu sprechen.

Wenn Sie also nun mit CHF 100 pro Monat anfangen zu investieren und dies über 20 Jahre tun, ergeben sich folgende Zahlen (natürlich ohne Garantie):

Zins Totalbetrag Zinsertrag

0 % 24’000 0

1 % 26’565 2’565

2 % 29’472 5’472

3 % 32’768 8’768

4 % 36’507 12’507

5 % 40’753 16’753

6 % 45’577 21’577

7 % 51’059 27’059

Und ja, 7 % Zinsertrag sind möglich. Wir müssen uns dabei einfach immer bewusst sein, dass die Börse keine Einbahnstrasse ist. Es geht auf- und abwärts. Je länger wir aber investieren, umso höher ist die Wahrscheinlichkeit, dass wir einen positiven Ertrag erwirtschaften. Auch entstehen Zinsen durch Dividendenzahlungen aus Aktien. Es geht also nicht nur um die reine Wertsteigerung.

Zusätzlich können wir die «Sicherheit» innerhalb der Anlagen erhöhen, in dem wir eine breite Streuung der Anlagen vornehmen. Hier wird der Begriff «Diversifikation» verwendet. Auch im Anlagebereich gab es in den letzten Jahren viele neue Möglichkeiten.

Grosse Auswahl bei den Anlagen

Welchen Weg Sie gehen möchten, ist davon abhängig, wie stark Sie sich mit dem Investieren auseinandersetzen wollen. Für jene, welche gerne in Eigenregie investieren, gibt es Plattformen, auf welchen Sie in Einzeltitel, Fonds, ETF und in Vieles mehr investieren können.

Wenn Sie sich nicht in diesem Ausmass selbst damit befassen möchten, gibt es den Weg über die Bank oder einen Vermögensverwalter, welche für Sie die Anlageentscheide übernehmen.

Logischerweise bestehen hier Kostenunterschiede. Zusätzlich kommt es auch auf die Investitionssumme an. Auch hier gilt es laufend zu überprüfen, ob Sie noch den richtigen Anbieter haben.

Wertschriften sind, wie ich weiter oben schon erwähnt habe, eine der wesentlichen Möglichkeiten, um weiteres Kapital anzuhäufen. Hier gilt gerade für die GenX, dass wir uns lieber früher als später damit auseinandersetzen sollten.

Wir haben nicht den gleich langen Anlagehorizont, wie die Generationen nach uns. Zudem sind wir selbst der entscheidende (Spar)Faktor; wir sollten/könnten/müssten zu Gunsten unserer eigenen finanziellen Zukunft einen Konsumverzicht in Betracht ziehen.

![]() Tipp:

Tipp:

Automatisieren Sie Ihre Investitionen. Richten Sie einen Dauerauftrag ein. Somit geht das Geld, welches für Ihre finanzielle Zukunft ist, weg, bevor Sie es ausgeben können.

Und was nun?

Meine Artikel über die finanzielle Zukunft der GenX ist nun aber schon sehr lange. Ich bedanke mich bei all jenen, welche bis hier hin gelesen haben!

Wenn es Sie interessiert, wie und wo ich noch mehr Möglichkeiten zur Optimierung Ihrer finanziellen Situation sehe, können Sie meinen Newsletter abonnieren und werden auf diesem Weg automatisch informiert, sobald ich den nächsten Artikel veröffentlicht habe.

Mein Ziel ist es, Ihnen mögliche Handlungsfelder in den beschriebenen Bereichen aufzuzeigen. Das wichtigste Instrument dazu aber sind schlussendlich SIE.

Denn Sie müssen JETZT aktiv werden. Vertrauen Sie nicht darauf, dass irgendjemand sich um Ihre Vorsorge kümmert. Sie müssen es selbst in die Hand nehmen. Auch wenn es kein attraktives Thema ist.

Ich freue mich, mit Ihnen gemeinsam die Reise anzutreten, um Ihren Ruhestand aus finanzieller Sicht besser vorzubereiten.

Zu wissen, was in finanzieller Hinsicht auf uns zukommt, gibt uns einerseits Ruhe und andererseits bietet es die Möglichkeit, Steuerfrau oder Steuermann Ihres eignen Planungskurses zu werden und so das Schiff durch die aufgepeitschte See sicher in den Hafen zu steuern, welcher für Sie der beste sein wird.

Herzliche Grüsse

Gabor Gaspar

{kind=link}